Studie dostupnosti kameniva pro plánované stavby dálnic a silnic I. třídy a železniční infrastruktury

Koncem roku 2021 oslovil Úsek kontroly a kvality staveb Ředitelství silnic a dálnic ČR Těžební unii s požadavkem, zda by bylo možno pomoci při zajištění nedostatkových surovin pro plánované stavby. Pod vedením zástupců Těžební unie byl utvořen pracovní tým z České geologické služby a Sdružení pro výstavbu silnic, jehož cílem bylo vypracovat Studii dostupnosti kameniva pro plánované stavby dálnic a silnic I. Třídy a železniční infrastruktury.

Na první pracovním setkání bylo ze strany Ředitelství silnic a dálnic ČR (dále jen ŘSD ČR) konstatováno, že již v současné době, při realizaci stávajících dopravních staveb, se ŘSD ČR dostává do potíží se zajištěním dodávek potřebného množství kameniva, a to nejen v optimální dojezdové vzdálenosti od místa stavby, ale i ve struktuře jednotlivých frakcí. Celkově se projevuje dle aktuálního vyjádření ŘSD ČR nedostatek kvalitního drceného kameniva do asfaltových směsí, stejně jako nedostatek kameniva frakcí 0/4, 2/4, 4/8 a 8/16 mm do betonů. V této situaci často je nutné kombinovat kameniva z různých zdrojů, což způsobuje problémy pro dodržení předepsaných receptur v betonárkách a obalovnách, což je příčinou zvýšení počtu reklamací a tím i zvyšujících se nákladů celé stavby. Zároveň se problém nedostatku vhodného kameniva projevuje nutností schvalování nových receptur asfaltových směsí v laboratořích ŘSD ČR v Praze (přesněji „zkoušek typu“ – dále jen ZT) a průkazních zkoušek betonů. Je nutné schvalovat nové receptury se záměnou kameniva z jiného zdroje, protože oprávněný požadavek použití materiálu pouze z jednoho zdroje nelze s ohledem na omezené kapacity v dodávkách kameniva prakticky dodržet. Na základě tohoto konstatování ze strany ŘSD ČR byl pod vedením zástupců Těžební unie utvořen pracovní tým z České geologické služby a Sdružení pro výstavbu silnic, jehož cílem bylo vypracovat Studii dostupnosti kameniva pro plánované stavby dálnic a silnic I. třídy. Na základě první analýzy bylo přistoupeno i k zahrnutí požadavků na stavby železniční infrastruktury (dále jen studie).

Studie vycházela z plánu staveb v oblasti výstavby dopravní infrastruktury do roku 2026, které jsou zajišťovány organizací ŘSD ČR a plánovanou železniční výstavbou do roku 2032, která je zajišťována Správou železnic, s.o. (SŽ, s.o.). Zvolený časový horizont do roku 2026 lze považovat za období, ke kterému lze přiřadit reálné údaje, na kterých je možno konfrontovat disponibilní zásoby požadovaných surovin v existujících aktivně provozovaných surovinových zdrojích s přijatelnou dopravní vzdáleností a srovnat je s reálně předpokládanou potřebou surovin v daném místě.

Cílem řešení studie bylo stanoveno:

a) vyhodnotit stav a perspektivy využívání ložisek a zdrojů vybraných stavebních surovin (stavebního kameniva a štěrkopísků) na území ČR;

b) kvantifikovat vývoj potřeby surovinových zdrojů pro zajištění dostatečného množství stavebních surovin k budování plánované dopravní infrastruktury, tj. pro plánované akce v oblasti budování silniční sítě, železničních koridorů a tratí;

c) pro jednotlivé kraje přehledně a podrobně zhodnotit reálnou životnost disponibilních objemů zásob těžených ložisek stavebního kameniva a štěrkopísků, a to jak výhradních, tak i nevýhradních ložisek, se zvláštním důrazem na ložiska v závěrečné fázi těžby (a to v časových horizontech do 5 let a do 10 let);

d) pozornost věnovat nejen kvalitativním parametrům a množství dodávané suroviny, ale také ekologickým aspektům využívání nerostných surovin z neobnovitelných zdrojů s ohledem na zvyšující se přepravní vzdálenosti a tím i nárůstu vyprodukovaného CO2 – tzv. uhlíkové stopy;

e) provést analýzu průběhu povolovacího procesu k zajištění veřejnoprávních povolení pro otevření nové těžební lokality dle právního řádu ČR, definovat zásadní problémy v procesu povolování těžebních záměrů, které výrazně ovlivňují povolovací procesy, zejména pak jejich délku;

f) navrhnout doporučení pro další etapy řešení.

Klíčovými výstupy studie jsou:

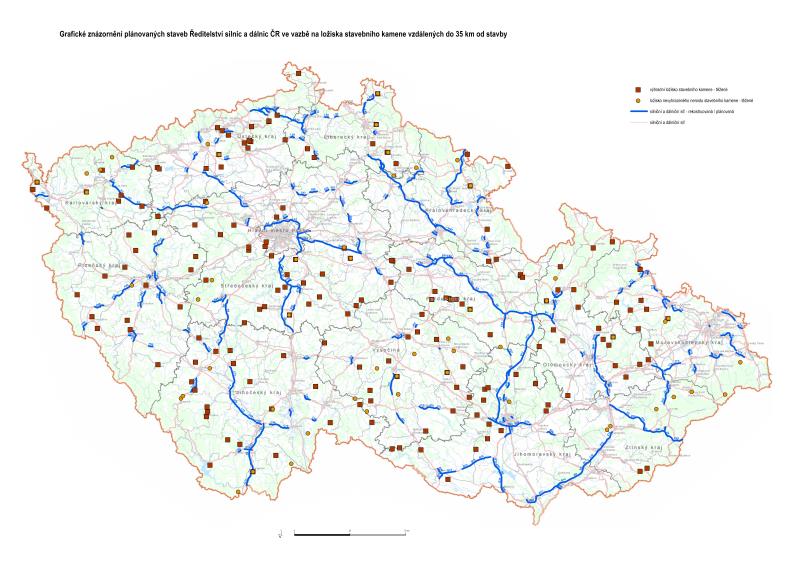

a) Digitalizované mapy plánovaných silničních staveb (ŘSD ČR) a železničních staveb (SŽ, s.o.) pro 4leté plánovací období do roku 2026, u železničních staveb až do roku 2032 v konfrontaci s umístěním využívaných ložisek stavebního kameniva a štěrkopísků ve vzdálenosti 35 km (původní záměr byl i 50 km – z technických důvodů nebyl realizován) od surovinového zdroje. Mapové podklady jsou klíčové pro zhodnocení, zda v dané oblasti bude zajištěno potřebné množství nebo kde bude kamenivo chybět, tudíž je bude nutno zajistit s vyššími náklady ze vzdálenějších zdrojů.

b) Podrobné tabulky s uvedením příslušného využívaného ložiska stavebních surovin (SK a SP), jeho reálné disponibilní zásoby (uvedené v plánech otvírky, přípravy a dobývání, jako těžitelné), plánované stavby s optimální dopravní vzdáleností 35 km od zdroje. V tabulkách je detailně uvedena u každé stavby přepokládaná potřeba kameniva a štěrkopísků stanovená z délky budované stavby a statisticky určené měrné spotřeby surovin na 1 km silnic, dálnic a železnic. Z porovnání s disponibilními zdroji je možno pro každou plánovanou stavbu určit, zda stávající zásoby v dostupné vzdálenosti jsou dostačující, popř. kolik těženého a drceného kameniva pro danou stavbu chybí.

c) Analýza povolovacího procesu k zajištění veřejnoprávních povolení pro otevření nové těžební lokality dle právního řádu ČR.

Samostatnou, podrobně zpracovanou kapitolou je propočet plánovaných spotřeb kameniva, stávající využitelnost a životnost disponibilních zásob stavebních surovin v jednotlivých krajích ČR, ekologické aspekty zajištění stavebních materiálů a identifikace rizikových faktorů v rámci udržitelnosti a rozvoje využívání ložisek nerostných surovin v rámci daného kraje. Podkladová data předaná zadavateli a informace o existujících ložiscích byly zpracované v geografickém informačním systému (GIS), kde pomocí GIS analýzy vznikl jako výsledek výsledný excelový soubor obsahující jednotlivé tabulky zachycující potřeby ŘSD ČR (štěrkopísky, stavební kámen) a SŽ, s.o. (stavební kámen). Každá tabulka obsahuje data poskytnutá zadavatelem, přiřazené informace o disponibilních zásobách suroviny, průměrné roční těžbě v dané lokalitě za poslední 3 roky, reálné spotřebě suroviny na plánovanou stavbu, životnosti zásob jednotlivých těžebních lokalit. Vzhledem k velkému objemu informací ve výsledné tabulce je do záhlaví každého sloupce umístěno rolovací tlačítko filtru, při jehož použití je možné si vybrat požadovaný prvek, který je předmětem zájmu (úsek stavby, komunikace, využívané ložisko, kraj atd.). V redukované tabulce se objeví pouze informace k danému prvku, například která ložiska jsou dostupná ve vzdálenosti do 35 km od určitého úseku plánované stavby, jakou mají průměrnou roční těžbu ve vazbě na množství suroviny potřebné na daný úsek stavby, nebo naopak, jaké stavby jsou plánované v dosahu 35 km od konkrétního ložiska.

Nedostatkem studie je, že reálnou zajištěnost plánovaných staveb potřebným drceným kamenivem a štěrkopískem posuzujeme pouze v hrubé podobě celkového potřebného množství bez detailního pohledu na jednotlivé, skutečně potřebné frakce kameniva, tak jak je předepisují schválené receptury pro výstavbu. Bohužel původní záměr zahrnout do řešení i takto podrobný parametr jednotlivých frakcí se nepodařilo realizovat. Všichni potenciální dodavatelé byli osloveni, avšak v silách řešitelského kolektivu a investora nebylo možno potřebná data zajistit.

Z finálních výstupů studie vyplývá, že využívání a stav disponibilních zásob stavebních surovin (zejména těženého kameniva – štěrkopísků a drceného kameniva – stavebního kamene) na území ČR je velmi znepokojující. České stavebnictví, které se podílí na tvorbě hrubého domácího produktu zhruba 10 % a zaměstnává 360 000 pracovníků je závislé především na dodávkách stavebních materiálů, které tvoří cca 35 % nákladů jednotlivých staveb. Cílem je tedy maximální množství stavebních materiálů získat těžbou a úpravou dostupných surovin při použití nejmodernějších technologií na úpravu a minimálních nákladů na přepravu surovin do místa jejich spotřeby. Tuto skutečnost prohlubuje stávající energetická krize a obecně rostoucí náklady zejména v oblasti energie a pohonných hmot. Zvyšující se náklady na surovinu vedou k celkovému nárůstu cen stavby, a tudíž u staveb placených státem i zvyšujícím se nárokům na státní rozpočet. K zajištění rozvoje dopravní infrastruktury, ať se již jedná o moderní železniční koridory, či dálniční síť, jsou nezbytné dostatečné disponibilní zdroje stavebních surovin, zejména štěrkopísků a stavebního kamene. Z hlediska ekologické zátěže a ekonomiky realizovaných projektů je žádoucí, aby potřebné surovinové zdroje požadované kvality byly co nejblíže místu realizace jednotlivých staveb. Ekologicky řešené využívání místních ložisek je pro ochranu životního prostředí přínosem, neboť minimalizuje ekologickou zátěž z hlediska přepravy surovin na velké vzdálenosti. V nejbližších letech zahájí stát výstavbu vysokorychlostních tratí, má se dobudovat dálniční síť, obchvaty měst a obcí. Rozvoj je zároveň nutný i v oblasti tzv. gigastaveb a staveb pro energetickou bezpečnost, jako např. výstavba nových energetických zdrojů, výstavba energetických liniových staveb, zajištění bytové a komunální, včetně údržby stávajících objektů. Pro zajištění těchto úkolů je stavebnictví, které je velmi závislé na těžbě, ve velmi složité situaci, neboť z mnoha zdrojů je signalizován blížící se nedostatek surovin, zejména drceného kameniva, ale i štěrkopísku, což limituje stavební činnost. Již současný stav v oblasti dodávek surovin je považován za velmi problematický.

Od roku 1989 nebyl otevřen žádný nový kamenolom, a tudíž je reálný odhad, že do deseti let dojdou zásoby v dosud činných kamenolomech. Postupně dochází k dotěžování zásob ve stávajících provozovnách (postupným rozšiřováním či zahlubováním těžby) a tím i k nepatrnému navýšení zásob, ale i tak jsou tyto báňské postupy na samé krajní hranici hospodárného vydobytí veškerých průzkumem ověřených zásob. Problém některých kamenolomů je i v nemožnosti vytěžit veškeré evidované zásoby kameniva z důvodů veřejnoprávních či majetkoprávních překážek (ochrana přírody a krajiny, nevyřešené střety zájmů).

U pískoven je situace oproti kamenolomům mírně příznivější, neboť došlo od počátku období 1990–1993 k otevření lokálních pískoven pro těžbu podsypových a zásypových materiálů. Rovněž v minulém období bylo otevřeno několik velkokapacitních pískoven a štěrkoven, které produkují kvalitní betonářské a maltové štěrkopísky a písky.

Většina otevřených ložisek, která jsou dlouhodobě exploatovaná, postupně dotěžuje existující zásoby suroviny. Rozvoj těchto ložisek se odehrával zejména v rámci stanovených dobývacích prostorů (DP), a to dle možností v postupném rozšiřování a zahloubení v rozsahu platného rozhodnutí do maximálního hospodárného vyčerpání všech zásob. Zhruba od roku 1993 společně s těžbou na výhradních ložiskách stavebních surovin postupně narůstá i význam těžeb na ložiskách nevyhrazeného nerostu, které v současné době ročně produkují vysoké objemy kvalitních betonářských písků a štěrkopísků a začínají mít významný podíl na celkové produkci stavebních surovin v ČR. Bohužel i tyto zdroje se postupně vyčerpávají a nové zdroje pro plánované využití naráží při povolování na velké komplikace. Z celkových evidovaných 322 výhradních ložisek stavebního kamene (SK) na území ČR bylo v roce 2021 v celé ČR jen 176 aktivních, tj. s povolenou těžbou (přičemž činných s vykazovanou produkcí bylo pouze 169) a z celkových 215 ložisek nevyhrazeného nerostu mělo 49 povolenou těžbu (činných s vykazovanou produkcí bylo pouhých 38). Celkem je tedy v ČR 225 aktivních kamenolomů (činných s vykazovanou produkcí 207). Těžba a spotřeba SK v posledních deseti letech výrazně roste (z 12,1 mil. m3 v roce 2012 na 16,6 mil. m3 v roce 2021.

Česká republika disponuje zdánlivě velkými objemy geologických zásob výhradních ložisek stavebního kamene (téměř 2,487 mld. m3), avšak objemy vytěžitelných zásob jsou výrazně nižší – 739 mil. m3, činí necelých 29 % z celkových geologických zásob a zásoby s povolenou těžbou dle POPD jsou ještě nižší a činí zhruba 498 mil. m3, tj. 20 %. U stavebního kameniva výrazně rostou ceny (v průměru za poslední rok o 25–35 Kč/t) a navíc jsou již u drobného drceného kameniva (DDK) nedostatkové výrobkové frakce 0/4, 2/4, 2/5 a 4/8 mm a u hrubého drceného kameniva (HDK) výrobkové frakce 8/11, 11/16, 16/22, 8/16, 16/32 a 32/63 mm.

Problémem jsou kvalitní štěrkodrtě do železničních loží vyhovující třídě B0 (zejména pro výstavbu vysokorychlostních tratí VRT). Současná přísná kritéria pro využití kvalitního drceného kameniva pro výstavbu železničních koridorů VRT (jakostní třídy B0), které budou součástí evropské železniční sítě v ČR, splňuje pouze 18 kamenolomů a z toho 7 kamenolomů s roční kapacitou 110 tis. tun (Čihák J. Novelizace OTP Kamenivo pro kolejové lože, Odhad spotřeby kameniva, 2019).

V této souvislosti je potřeba dodat, že současně udávaná množství vhodných zásob reprezentují pouze aktuální stav vzhledem k připravenosti dobývat tyto zásoby kamene. Skutečností však je, že ne vždy během postupující těžby surovina mimo již vyloučené technologicky nevhodné partie vykazuje stálost fyzikálně-mechanických parametrů v celém těžebním profilu. Z tohoto pohledu mohou být dodávky kameniva zejména pro sektor výstavby železnic problematické. Kamenolomy se liší petrograficky, kvalitou a rovněž technologicko-úpravárenským zázemím. Ne každý lom produkuje stejnou kvalitu suroviny shodného petrografického surovinového typu, proto jejich výrobkové produkce jsou rozdílné a jejich uplatnění na trhu rovněž. Rovněž fyzikálně-mechanické vlastnosti hornin velmi ovlivňují možnost zdrobňovacích procesů v průběhu úpravy nerostných surovin. Požadavky na kvalitu a potřebný objem výstupních sortimentů stavebních surovin výrazně stoupají, u SK (drceného kameniva) se výrazně prodražují a nedostatkové jsou zejména výrobkové frakce DDK 0/4 mm, 2/4 mm, 2/5 mm a 4/8 mm a výrobkové frakce HDK 8/11 mm, 11/16 mm, 16/22 mm, 8/16 mm, 16/32 mm a 32/63 mm, stejně jako kvalitní štěrkodrtě a drtě do drážních těles a kolejových loží.

Z celkových evidovaných 204 výhradních ložisek štěrkopísků bylo v roce 2021 v celé ČR jen 74 aktivních, tj. s povolenou těžbou, činných s vykazovanou produkcí bylo pouze 62 a z celkových 339 ložisek nevyhrazeného nerostu mělo 103 povolenou těžbu, ale činných s vykazovanou produkcí bylo jen 88. Celkem je tedy v ČR 177 aktivních pískoven, avšak činných s vykazovanou produkcí je pouze 150, jejichž celková roční produkce štěrkopísků za rok 2021 dosáhla 11,9 mil. m3, což je cca 21,4 mil. tun. V posledních letech jsou v ČR roční objemy těžeb štěrkopísků velmi stabilní – pohybují se kolem cca 6,5 mil. m3 (výhradní ložiska) + cca 5 mil. m3 (nevýhradní ložiska). Celková spotřeba kameniva, včetně štěrkopísků jen do betonu, je v ČR cca 5,5 až 6,7 mil. m3/rok. Největší podíl, s nízkou životností zásob, tvoří využívané pískovny z ložisek nevyhrazeného nerostu. Štěrkopísky jsou jedinou stavební surovinou, jejíž nevýhradní těžba není jen doplňkovou záležitostí, ale na celkové produkci se poslední dobou podílí zhruba 45 % až 47 % (109 využívaných nevýhradních a 74 využívaných výhradních ložisek). Česká republika disponuje zdánlivě velkými objemy geologických zásob výhradních štěrkopísků (2,101 mld. m3, avšak objemy vytěžitelných zásob jsou výrazně nižší (činí 555 mil. m3, což představuje 26 % z celkových geologických zásob) a zásoby s povolenou těžbou dle POPD jsou ještě nižší (necelých 133 mil. m3 tj. 6 %). Tento stav je pro nepřetržité zásobování štěrkopískovou surovinovou velmi znepokojující.

Nevýhradní ložiska v současné době začínají mít významný podíl na celkové produkci stavebních surovin v ČR, bohužel i tyto zdroje se postupně vyčerpávají a nové zdroje pro plánované využití naráží na velké komplikace při povolování jejich otvírky. Výhradní ložiska nevyhrazeného nerostu nepokrývají ani 2 % celkové rozlohy území ČR, a tato ložiska ani zásoby od roku 1991 po novele HZ v nich „nepřibývají“. Od roku 1991 nově vyhledaná a prozkoumaná ložiska nevýhradních nerostných surovin vždy tvoří nevýhradní ložiska. Případná rozšíření těžby jsou směrována většinou do částí ložisek nevyhrazených nerostů, popř. otvírek zcela nových ložisek nevyhrazených nerostů (u štěrkopísků na území Středočeského kraje už pokrývají cca 70 % z celkové roční produkce v kraji, na území Zlínského kraje cca 67 %, na území Plzeňského kraje 100 %, na území Moravskoslezského kraje 50 %, na území Královéhradeckého kraje 63 % a na území Karlovarského kraje dokonce 99 % z celkové roční produkce v kraji.

V současné době význam využívání ložisek nevyhrazených nerostů vzrůstá, ale bohužel často známá, velmi nadějná ložiska stavebních surovin je velmi obtížné začlenit do územních plánů (např. ZUR, ÚP) zvláště tehdy, když nejsou dosud využívaná. Většina z mnoha desítek známých štěrkopískových ložisek a naprostá většina těch opravdu významných leží v nížinách, nivách v územích s vyššími bonitními třídami ochrany ZPF (I a II bonitní třída). Volné disponibilní zásoby štěrkopísků (tedy zásoby pokryté platným povolením hornické činnosti [POPD] či plánem využití „nevýhradního“ ložiska [PL]) jsou oproti jiným surovinám velmi malé, v řádu jen několika let a v současné době je prakticky nemožno otevřít nové ložisko štěrkopísků na vyšších třídách ochrany ZPF. Ani situace v sousedních zemích nedává reálnou možnost, jak nedostatek na trhu v ČR vykrýt dovozem. Navíc je štěrkopísek relativně velkoobjemová surovina, jejíž doprava na větší vzdálenost je z ekonomických i ekologických důvodů problematická. Dovoz na větší vzdálenost se realizuje většinou jen v případě zcela nedostatkových oblastí.

Požadavky na kvalitu a potřebný objem výstupních sortimentů stavebních surovin výrazně stoupají, u těženého kameniva je ve většině krajů ČR výrazný nedostatek hrubé frakce 4/8, 8/16, 16/32 mm, u kterých vzrostla poptávka. Většina v současnosti využívaných ložisek produkuje převažující písčitou frakci 0/4 mm na úkor frakce hrubé. Ceny za tunu hrubších zrnitostních tříd tak vzrostly od let 2018–2019 minimálně o cca 25 %. Některé regiony jsou na přírodní zdroje těženého kameniva silně deficitní, např. do kraje Vysočina, kde se netěží žádné ložisko, se štěrkopísky vozí ze vzdáleného Jihočeského a Jihomoravského kraje. Deficitní na štěrkopísky začíná být rovněž velká část území krajů Karlovarského, Plzeňského, Moravskoslezského, Ústeckého (jeho jediná zdrojová oblast je pouze okres Litoměřice a částečně i Louny), dále Zlínského kraje a celá jižní část kraje Středočeského (o to rychleji se tenčí disponibilní zásoby z okresů Mělník, Nymburk, Kolín, Praha-východ a Mladá Boleslav). Nedostatkové štěrkopísky hrubé frakce 4-8-16-32 mm začínají být problémem už v celé republice, jelikož ve většině pískoven převažuje písčitá frakce na úkor štěrkovité.

Stávající využitelnost a životnost disponibilních zásob stavebních surovin v jednotlivých krajích ČR

Prohlášení o dostatečných rezervních zásobách štěrkopísků a kamene a drceného kameniva v jednotlivých krajích jenom zdánlivě působí jako uspokojivý stav. Na řadě současně využívaných ložisek jsou velmi nízké zásoby a zároveň ne všude v potřebném sortimentu a kvalitě, jejíž zatřídění splňuje příslušnou certifikací dle ČSN EN. Deficit kameniva v jednotlivých krajích se stává realitou a běžnou praxí, takže nelze uvažovat o tom, že by bylo možné do budoucna zásobovat, respektive dotovat vysokými objemy surovin kraje mezi sebou. Většina krajů v ČR jsou ve stavebních surovinách na pokraji své soběstačnosti, některé se již v současnosti dostaly do deficitu. Příkladem je např. Zlínský kraj, jehož stavby je nutno saturovat z Jihomoravského a Olomouckého kraje. Na území Kraje Vysočina se netěží žádné výhradní ani nevýhradní ložisko štěrkopísků. Jiným příkladem je Středočeský kraj, včetně území hlavního města Prahy, aglomerace s nejvyšší roční spotřebou kameniva a štěrkopísků v ČR, které odpovídá i nejvyšší úbytek disponibilních zásob, a tudíž nejvyšší počet ložisek s nízkou životností zásob. Před ukončením těžby je až 90 % z celkového počtu aktivně využívaných štěrkopískových ložisek a 49 % z celkového počtu aktivně využívaných ložisek stavebního kamene. Tento fakt lze považovat za kritickou situaci. V případě štěrkopísků je patrný největší úbytek disponibilních zásob (tj. zásob povolených hornickou činností dle POPD) pro plánované stavby ŘSD ČR do roku 2026 v krajích Plzeňském až 50 %, Zlínském cca 25 %, Pardubickém cca 26,4 %, Středočeském a území hl. m. Prahy cca 24 %, Ústeckém 17,2 %, Moravskoslezském 14,5 %, v Jihočeském a Jihomoravském shodně 13 % ze všech doposud vykazovaných disponibilních zásob. V Kraji Vysočina se neprodukují žádné objemy štěrkopísků, byť jsou i v tomto kraji plánované významné stavby ŘSD ČR, a tudíž tento kraj je zcela deficitní, surovina se musí dovážet z velkých vzdáleností.

Velká spotřeba štěrkopísků je kromě Středočeského kraje, kde také je převaha plánovaných staveb dopravní infrastruktury, rovněž v kraji Zlínském, kde však není produkováno kvalitní stavební kamenivo, čímž vzniká tlak na vyšší nárůst produkce štěrkopísků a také na dovoz nedostatkového kameniva. Znepokojující situace ve Zlínském kraji vygradovala na začátku tohoto roku, kdy provozovny praktikovaly přídělový systém a údajně pokrývaly zhruba polovinu odběrateli požadovaných objemů. Hrubé frakce štěrkopísků jsou i nyní téměř nedostupné a dováží se ze Slovenska za vysoké ceny.

Karlovarský kraj je velice chudý na štěrkopískovou surovinu, jelikož se veškerá těžba a evidované zdroje štěrkopísků soustřeďují pouze do okresu Cheb. Z kraje je dodávána surovina do západní části Plzeňského a částečně i Středočeského kraje. Výsledkem jsou markantní úbytky disponibilních zásob v kraji.

V případě Ústeckého kraje jsou většina roční produkce štěrkopísků a disponibilní zásoby soustředěny do okresu Litoměřice, který zásobuje deficitní zbývající okresy Ústeckého kraje (Most, Teplice, Ústí nad Labem). Nízké objemy se produkují v okrese Chomutov a částečně i Louny, avšak tyto zdroje jsou s velmi nízkou životností.

Velmi deficitní na kvalitní štěrkopísek je kraj Plzeňský, kde se produkují velmi nízké objemy suroviny. Další nové záměry jsou z geologicko-ložiskového a územního hlediska prakticky vyloučené. Obdobná situace je v kraji Moravskoslezském, kde je těžba soustředěna už jen do nízkokapacitních provozoven a přitom nové evidované záměry naráží na velmi komplikovaná řízení a územní střety zájmů. Dostatečné kapacity zaujímá v současné době kraj Královéhradecký a částečně i Jihomoravský. Znepokojující situace je v kraji Olomouckém, který se dlouhodobě potýká s problémem povolování dalších nových těžeb, popřípadě rozšiřováním stávajících těžeb, a to z důvodu ochrany ZPF vysoké bonity. V Libereckém kraji je většina produkce štěrkopísků soustředěna do severní části okresu Liberec při okraji polských hranic, kde se převážně produkují písky s jemnozrnnou frakcí. Pouze dvě ložiska těží v minimálních objemech v okrese Česká Lípa. Zbývající okresy v kraji jsou zcela deficitní. Největší objemy disponibilních zásob ze všech doposud vykazovaných zásob zaujímá jediné ložisko v kraji (Jablonné v Podještědí-Dubnice).

Obdobná situace je i v případě stavebního kamene, kde je rovněž patrný výrazný úbytek disponibilních zásob, tj. zásob povolených hornickou činností dle POPD pro plánované stavby ŘSD ČR do roku 2026. Kritická situace je v kraji Zlínském, který neprodukuje žádné kvalitní stavební kamenivo, a tudíž se do tohoto kraje kamenivo musí dovážet. Většími objemy geologických zásob stavebního kameniva zdánlivě disponuje Středočeský kraj, avšak objemy skutečně vytěžitelných zásob stavebního kamene jsou výrazně nižší a zásoby s povolenou těžbou dle POPD jsou ještě nižší. Z celkových objemů geologických zásob výhradních ložisek stavebního kamene tvoří zásoby vytěžitelné cca 44,6 % a zásoby povolené v POPD pouze 27,4 %. Z bilancovaných volných prozkoumaných a vyhledaných zásob výhradních ložisek stavebního kamene jsou zásoby povolené v POPD pouze 33,8 %. V Královéhradeckém kraji produkují surovinu pouze 4 kamenolomy soustředěné do severní části při hranicích s Polskem a dále 2 lomy v okrese Rychnov nad Kněžnou. Znepokojující situace je i v dalších krajích. V Ústeckém kraji je z celkového počtu aktivně využívaných ložisek 81 % se životností zásob do 10 let a plánovaný rozvoj do nových výhradních či nevýhradních ložisek je z titulu jejich polohy v CHKO prakticky nemožný. Stejná situace je i v kraji Karlovarském, kde kvalitní zdroje kameniva jsou soustředěny do CHKO Slavkovský les, v kraji Libereckém, kde ze 12 provozoven produkuje dostatečné množství a kvalitu pouze jediný kamenolom Košťálov-Stružinec, ostatní provozovny jsou víceméně před vyčerpáním zásob bez možnosti dalšího rozšíření. Významné objemy zásob jsou v krajích Jihomoravském, Jihočeském, Kraji Vysočina, Olomouckém, Plzeňském a Moravskoslezském. Veškerá produkce z posledního jmenovaného kraje je soustředěna do okresu Opava, Bruntál a Nový Jičín, kde se jedná většinou o exponované oblasti značně vzdálené od plánovaných staveb.

Z výše uvedeného je jednoznačné, že z hlediska budoucího vývoje lze očekávat nedostatek kameniva. Jediným možným řešení budoucího nedostatku je vyhledání, a hlavně otevření nových zdrojů, neboť nelze uvažovat, že řešením je recyklace, kdy odhadem lze použít recyklovaných materiálů max. 20–25 %. Řešení nelze hledat ani v dovozu surovin ze vzdálenějších lokalit, popř. ze zahraničí, kde je obdobná situace hraničící s nedostatkem stavebních materiálů. Se znalostí, jaká je skutečná charakteristika geologického prostředí našich nejbližších sousedů, je zřejmé, že tyto státy buď již dnes mají, nebo se dostanou do stejné situace jaká je v ČR, a tudíž nelze očekávat možnost výrazných zahraničních dodávek. V sousedním Polsku a na území Saska využívají kamenolomy výhradně zásobující deficitní oblasti spolkových zemí v Německu a v Polsku. Z geologicko-ložiskového hlediska větší část polského území nemá žádný zdroj stavebního kamene, tzn., že převažující část území Polska je deficitní, a tudíž veškeré kamenivo se v Polsku přepravuje na poměrně velké vzdálenosti. Německo, které má s ohledem na svoji rozlohu rozmanitější geologickou stavbu, avšak větší spotřebu suroviny na obyvatele mají i oblasti, kde jsou jen vápencové a dolomitové horniny. Navíc některé české lomy naopak v současnosti dodávají kamenivo pro stavby německých železnic v příhraniční oblasti dostupné Libereckému, Karlovarskému a Ústeckému kraji na úkor budoucí potřeby kameniva ve vlastním regionu. Na Slovensku se převážně těží a upravuje jako drcené kamenivo pestrá škála horninových typů. Převažující vápencové horniny však nejsou vhodné pro výrobu drážního kameniva ani drceného kameniva do cementobetonového krytu a asfaltových směsí. Většina dodávek je určena pro vlastní spotřebu na Slovensku. Rakousko má podobné geologické poměry jako Slovensko, větší část tvoří dolomity a vápence, které jsou např. pro výrobu drážního kameniva nevhodné. Rakousko již v dnešní době nakupuje materiály pro výstavbu svých vysokorychlostních železnic v ČR.

Obecným problémem je kvalita vyrobených frakcí z vytěžené suroviny. Jaké vlastnosti má kamenivo vykazovat, stanovují poměrně přísné normy. Zahrnují jednak skupinu vlastností, které jsou dány vlastní horninou a jejichž změny nelze prakticky měnit. Takovými vlastnostmi jsou zejména obsah síry, mrazuvzdornost, trvanlivost, nasákavost, pevnost, ohladitelnost, micro-Deval, drtitelnost v rázu, měkká zrna, cizorodé částice mineralogického charakteru a částečně i otlukovost. U otlukovosti konstatujeme částečně, neboť se její hodnoty dají, i když velmi omezeně, ovlivnit v rámci úpravárenského procesu. Dalšími, již více ovlivnitelnými, vlastnostmi je tvar, velikost zrn a jejich podíl v rámci jednotlivých frakcí, což je důležité pro sestavení jednotlivých výrobních receptur. Situace, která je dána rozdílnými a neovlivnitelnými vlastnostmi materiálu podtrhuje nutnost, aby pro určité skupiny výrobců byly, pokud možno dodávány suroviny z jednoho zdroje, což zajišťuje homogenitu a výslednou kvalitu budovaných staveb.

Závěry a doporučení

Odhadovaná spotřeba stavební suroviny, zejména těženého a drceného kameniva pro plánovaných 289,6 km silnic na leta 2022–2026 v ČR činí cca 11,6 mil. až 14,5 mil. tun kameniva. To je však pouze část množství z celkových potřeb pro tuto oblast stavebnictví, neboť nezahrnuje množství pro údržbu stávajících dálnic, silnic 1. třídy a rovněž neobsahuje množství kameniva pro potřebu údržby a budování silnic nižších tříd.

U staveb železniční infrastruktury, kde je na kvalitu suroviny kladen kvůli odolnosti a trvanlivosti stavby extrémní důraz, bude na výstavbu plánovaných staveb železniční infrastruktury v délce 4 803 km v letech 2022–2032 v ČR zapotřebí celkem 19,64 mil. tun kameniva pro konstrukční vrstvy (fr. 0/32 kv; 0/63 mm) a celkem 17 mil. tun kameniva pro kolejové lože (fr. 32/63 mm kvalitní třídy B0 a BI). Jenom pro přehled plánované spotřeby kameniva na Průměrná roční spotřeba nového kameniva na drobnou výstavbu a údržbu železniční infrastruktury v České republice je cca 1 100 tis. tun frakce 32/63 mm a cca 400 tis. tun frakce 0/32 mm. K výše uvedenému množství je nutno ročně připočítat dalších cca 250 tis. tun recyklovaného kameniva vyzískaného z kolejového lože v rámci provádění stavebních prací.

Dalším problémem je nutnost dovozu suroviny na delší vzdálenosti, který nutně vyvolává vysokou zátěž na dopravní infrastrukturu a životní prostředí. Z přepravy nákladními automobily vzniká velká ekologická zátěž – vyšší uhlíková stopa vývinem CO2. Jeden litr nafty podle vzorce uhlíkové stopy vyprodukuje cca 2,65 kg CO2, tj. na jeden 1 km vzdálenosti zdroje suroviny od místa stavby zatížíme životní prostředí vyprodukováním 0,8 kg CO2 při přepravě 30t nákladu. Kromě této skutečnosti se vlivem rostoucích cen energií a pohonných hmot zvyšují celkové náklady na těžbu a úpravu surovin včetně její přepravy a přípravy hotových směsí. Náklady v nákladní automobilové dopravě rostou nejrychleji za posledních několik let. Jak uvádí Sdružení pro stavbu silnic, cena dopravy je vyšší o 45 % až 65 %, ceny drceného a těženého kameniva jsou o 25 % až 30 % vyšší, cena asfaltů vrostla až o 60 % oproti loňskému roku. Významně rostou i ceny dalších komodit, například betonářské oceli a výztuže, válcované oceli, kde se mnohdy setkáváme i s jejich absolutním nedostatkem.

Trvalý nedostatek kameniva, zejména pak nedostatek některých frakcí, vede k nerovnému postavení mezi lomem a jeho odběrateli v otázce především cen výrobku. Tlaky odběratelů na co nejvyšší výrobu lomu se mohou projevit ve snaze vyhovět i nedodržováním předepsané kvality, zejména zrnitostní křivky dodávaného kameniva. Problematika nedostatku zrnitostních frakcí je charakterizována zejména aktuálním stavem roztěženosti každého ložiska stavebního kamene ve vazbě na objemové možnosti těžby na jednotlivých těžebních horizontech (etážích), variabilitou technologických operací v rámci celého procesu úpravy kameniva daná technologickou úrovní používaného zařízení a v možnosti nasazení doplňkových technologií na bázi mobilních úpraven kameniva. Rozdíly technologického vybavení výrobní linky a možná variabilita v nastavení technologie celého výrobního procesu určuje u každé frakce určitý procentuální poměr zastoupení velikosti zrn v křivce zrnitosti, což opět podtrhuje problematické používání suroviny z více zdrojů v jedné vyráběné receptuře. Všechny tyto nepříznivé faktory vedou jednoznačně k vyšším nákladům na stavby silnic a železnic.

S ohledem na složitý a zejména zdlouhavý průběh správních řízení k získání povolení k otvírce, přípravě a dobývání ložisek nerostů se nedaří adekvátně nahrazovat kapacity dotěžených či dotěžovaných ložisek nerostů nově otevíranými. Těžební společnosti mají pouze omezené možnosti řešit střety zájmů v reálném právním prostředí. To je důvodem, že v některých lokalitách ČR vzniká nerovnovážný stav mezi poptávkou a nabídkou surovin potřebných pro stavebnictví. Některé orgány státní správy a samosprávy ne zcela objektivně posuzují a zohledňují reálný stav ve smyslu využívání nerostných surovin, zejména tak nepredikují budoucí časovou osu jednotlivých povolovacích řízení, zvláště tehdy, když je doba od záměru, než dojde k povolení POPD a hornické činnosti či činnosti prováděné hornickým způsobem v dnešních podmínkách většinou velmi dlouhá (u štěrkopísků až 5–10 let, stavebního kamene i delší 8–12 let). Pokud se k tomuto období přičte ještě doba potřebná na vybudování provozovny, provedení skrývek a zkušebního provozu pro zavedení technologických receptur apod., vycházejí výše uvedené prognózy, že lze v dohledné době očekávat zásadní nedostatek těženého a drceného kameniva, a to obzvláště pro území krajů s největší spotřebou stavebního a těženého kameniva v České republice.

Zpracovaná studie představuje pouze výchozí částečné informace o stavu možných dodávek stavebního kameniva a štěrkopísků. Ve svých závěrech vychází ze statisticky vypočteného množství materiálu, potřebného pro vymezený okruh staveb, realizovaných ŘSD ČR a SŽ, s.o. Tam, kde dochází k použití suroviny z ložiska ve více stavbách vlivem matematického modelu vzdálenosti 35 km od ložiska ke stavbě, je nutno vzít do hry časovou posloupnost realizace jednotlivých staveb, což lze udělat pouze realizátorem, je nutné znát časový harmonogram realizace, aby bylo uplatněno vždy jedno použití ložiska, jehož kapacita je postupně odečítána jako podíl spotřeby, a tímto eliminovat dvojí použití jednoho dodávaného množství pro více staveb.

Studie bohužel neobsahuje z hlediska své použitelnosti důležité údaje, tj. struktury jednotlivých dodávaných frakcí tak, jak je požadují receptury pro dodávky staveb. V tomto bodě je nutno podotknout, že dodavatelé a majitelé jednotlivých kamenolomů a pískoven byli osloveni s požadavkem na předání struktury dodávaného materiálu podle frakcí. Bohužel návratnost informací byla minimální, tak je nelze pro další detailní použití využít. Po jejich získání lze matematický model velmi jednoduše doplnit a tím získat plnohodnotný materiál pro řízení nákupu surovin.

Celková dodávaná množství suroviny jsou převzata z oficiálního výkaznictví MPO a ČGS, ve spolupráci se Sdružením pro výstavbu silnic byl proveden kvalifikovaný odhad, že pro předmětné stavby je podíl dodávek z celkových potřeb ve výši cca 40 %. Ve studii nejsou zahrnuty potřeby pro dodávky regionálních staveb, oprav místních komunikací, dodávek pro soukromé a developerské projekty. Uvažovaná potřebná množství suroviny tedy ve skutečnosti mohou být zásadně odlišná s ohledem na v budoucnu vládou předpokládané energetické stavby, včetně liniových staveb, pro zajištění energetické bezpečnosti ČR, případně dosažení uhlíkové neutrality.

Ze závěrů studie je zřejmé, že těžba a spotřeba stavebních surovin na území ČR v žádném případě neklesá, naopak právě těžba stavebních surovin patří k objemově nejvýznamnějším. Těžba a spotřeba kameniva a štěrkopísků v posledních deseti letech významně roste, což je spojeno s významnými úbytky disponibilních zásob na ložiskách štěrkopísků a stavebního kamene. Tento stav je pro nepřetržité zásobování štěrkopískem a stavebním kamenem velmi znepokojující. Z hlediska budoucího vývoje lze očekávat nedostatek kameniva, neboť zásoby některých ložisek jsou časově omezené. Je tedy nutno hledat urychlené řešení, jak plánované stavby zajistit, neboť nelze, jak bylo v předchozím textu uvedeno, očekávat řešení použitím recyklátů či řešení nedostatku dovozem. S ohledem na výše uvedené skutečnosti je jako součást studie provedena i právní analýza povolovacího procesu s uvedením stručných návrhů de lege ferenda, které by mohly vést ke zkrácení procesu schvalování otvírky nových lokalit, resp. odstranily řadu zákonných nelogičností a nepoužitelných ustanovení v důsledku nedůsledně provedených novelizací v minulosti. Otvírka nových ložisek je jedinou možností k dosažení dostatečného množství stavebních surovin pro strategické stavby.

Ing. Pavel Fiala, Těžební unie

Ing. Josef Godany, Česká geologická služba